住宅資金や税金に関しては、

「なにがわからないかが、わからない!」

マイホームを検討されている方々の多くが

こうした状態にあると思います。

そこで、購入前に、ぜひ知っておいて

頂きたい「6つの知って得する情報」

についてまとめた小冊子

『知って得するお金の話!家を建てる

ならいつ』(大高英則)をご紹介します。

この小冊子は、私の住宅購入に関する経験

と約20年住宅業界に携わってきた中で、

特に重要であると判断した内容です。

基礎知識をわかりやすくお伝えするために

短くまとめた小冊子ですので、補足を含め

て内容を解説する形でお伝えしていきたい

と思います。

住宅ローンや住宅に関する税金や年金

の知識を深めることで、最適な購入の

時期を知ることができます。

少し、難しい内容もありますが、

じっくりと読み進めて頂ければ

ご理解頂けると思います。

住宅を購入される前に一読して頂く

ことで、最適な時期に最適な価格で

最適な暮らしを手に入れて頂けるこ

とを願っています。

また、本小冊子と一緒に

『知って得するお金の話!新築すると

相続税リスクが高まる』(大高英則)も

ご一読されますことをお勧めします。

住宅購入に関する「知って得する情報」を

学んで頂けることと思います。

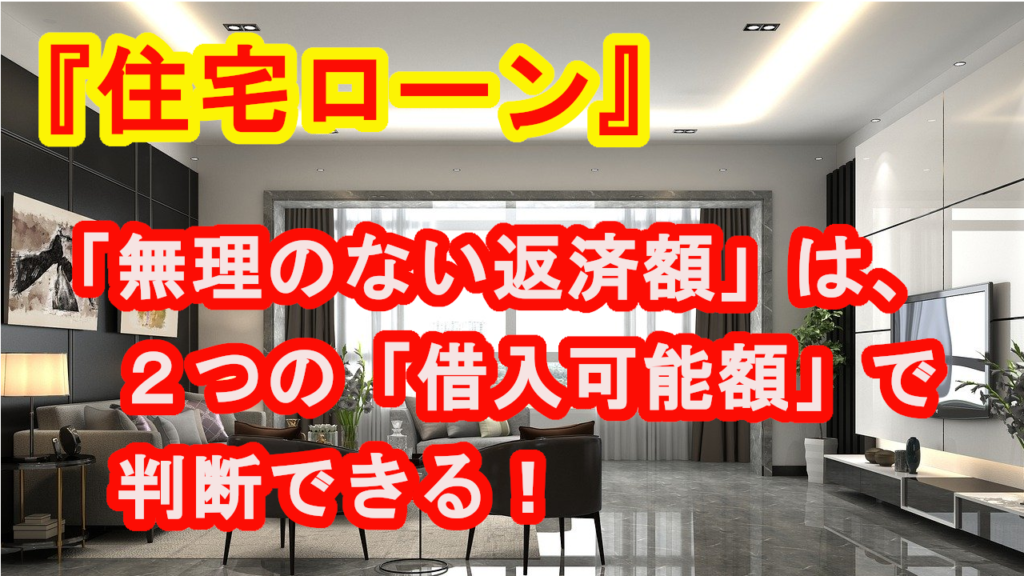

無理のない住宅ローン

住宅資金は、主に以下の3つで構成されて

います。

❶自己資金

❷住宅資金贈与

❸住宅ローン

自己資金と住宅資金贈与以外は、住宅

ローンを組むことになります。

住宅ローンは、いくら借りることが

できるのか?

高額の借入をしてきちんと返済できる

のだろうか?

こうした疑問や不安を感じている方も

多いことと思います。

そこで大事になってくる考え方が、住宅

ローンの「無理のない返済額」です。

では、その考え方について解説します。

最初に確認するのが、「年収から見た借入

可能額」です。

例えば、税込年収が450万円の場合、審査

金利が1.48%とすると最大4,300万円

まで借入が可能です。

しかし、最大の4,300万円を借りると返済

が厳しくなることが予測できますので、

「無理のない返済額」を把握する必要が

あります。

そのために「毎月の返済額から見た借入

可能額」を確認する必要があります。

例えば、3,000万円を金利1.48%

で借りた場合、毎月の返済額は、

9.16万円になります。

毎月9.16万円を無理なく返済できるので

あれば、3,000万円を借りることで良い

という判断ができます。

賃貸暮らしの家賃、あるいは、新築した

場合の光熱費等を考慮して毎月の返済額

を決定する必要があります。

尚、新築後の光熱費等は、住宅会社など

で確認されると良いでしょう。

住宅ローン控除

新築に関する税金の中で最初に確認して

おきたいのが「住宅ローン控除」です。

何故なら、住宅の種類と入居する時期に

よって、住宅ローン控除の額が変わって

くるからです。

住宅の種類は、以下のとおりです。

❶認定住宅(長期優良住宅・低炭素住宅)

❷ZEH水準省エネ住宅

❸省エネ基準適合住宅

❹その他の住宅

借入限度額は、住宅の種類と入居年に

よって、以下の違いが生じます。

2022年≦入居年≦2023年の場合、

❶5,000万円

❷4,500万円

❸4,000万円

❹3,000万円

2024年≦入居年≦2025年の場合、

❶4,500万円

❷3,500万円

❸3,000万円

❹2,000万円

(2023年までに建築確認)

次に「住宅ローン控除の計算方法」に

ついてです。

まずは、基本的な考え方についてです。

(A)住宅ローン控除は、減税額(実際

に納めた所得税と住民税の一部)が戻っ

てくる仕組みです。

(B)但し年末残高の0.7%が上限です。

ですので、控除期間の間、上記(A)と

(B)を比較して、少ない方を加算して

減税額を計算します。

控除期間は、2022年~2025年の間13年

ですが、その他の住宅は、2024年以降

10年となります。

住民税の一部は、所得税の課税所得の

7%の額(最高97,500円)です。

尚、住宅ローン控除に関する記載内容は、

「2022年度税制改正」の仕様です。

当該年度の仕様をご確認下さい。

住宅資金贈与

住宅資金贈与は、贈与日が2022年1月

~2023年12月までの期間、非課税の

限度額までは贈与税がかかりません。

良質な住宅の場合の非課税限度額は、

1,000万円、その他の住宅は500万円

です。

尚、良質な住宅とは、耐震性能、省エ

ネ性能、バリアフリー性能のいづれか

を有する住宅です。

住宅資金贈与は、贈与日によっては、

非課税限度額が適用されなくなります

ので注意が必要です。

住宅資金贈与の額が、非課税限度額を超過

した場合、あるいは、適用時期を過ぎた場

合は、暦年課税や相続時精算課税制度を併

用することで贈与税を全額、又は一部を回

避できます。

但し、相続時精算課税制度は、相続財産や

法定相続人の数によっては、相続税がかか

る場合がありますので、注意が必要です。

尚、住宅資金贈与に関する記載内容は、

「2022年度税制改正」の仕様です。

当該年度の仕様をご確認下さい。

金利の将来リスク

将来の金利については、正確に予測する

ことはできません。

では、金利の上昇リスクについては、

どう考えれば良いのでしょうか?

1つの考え方としては、金利が上昇した

場合の住宅ローンの支払額を事前に確認

しておくということがあります。

例えば、

金利が0.05%、0.1%、0.5%、1%等

上昇した場合の毎月の支払額と総支払

額を確認してみます。

それが、許容の範囲内かどうかを確認

します。

もし、金利が上昇しなければ、余裕に

繋がりますので、やはり上昇リスクを

事前に想定するのが良いといえます。

例えば、借入3,000万円、金利が

1.48%であれば、

総支払額は、3,845万円。

金利が0.05%上昇すると、

総支払額は、3,876万円。

31万円の差額が生じます。

年金の将来リスク

年金の将来リスクの考え方について、

お伝えします。

60歳以降年収が下がると言われています。

これから新築をする多くの方が、60歳

から5年間年金がありません。

以前はある条件の方だけを雇用延長する

制度でしたが、現在は申し出があれば、

雇用延長をしなければならないように

変更されています。

従って、雇用延長されるケースが増えま

したが、しかし、60歳時点より年収が

下がる方が多いと思います。

60歳時点の住宅ローンの残債は、購入

時期を、例えば、2年先延ばしにすると

いくら増えるか想像がつきますか?

30歳のご主人が2年購入を先延ばしに

する場合ですと、205万円も残債が増

える事例もあります。

住宅購入の最適な時期

ここまでの5つの項目(住宅ローン、

住宅ローン減税、住宅資金贈与、金利、

年金)の話はいかがでしたでしょうか?

ご理解頂けましたでしょうか?

では、最後に大事な「最適な購入時期」

について、確認してみましょう。

上記の5つの項目について、住宅の購入

時期が2年先になった場合、いくらの

損失が生じるのかを確認してみます。

基本条件は、年収450万円、家賃8万円、

借入3,000万円、住宅資金贈与300万円、

贈与日2022.5.4、入居日2022.11.4、

住宅の種類はその他の住宅とします。

(金利1.48%が2年後1.53%を想定)

「2年後」の購入と比較すると、

総額”303万円”の”損”になります。

内訳は、以下の通りです。

❶住宅ローン控除

入居日:2022.5.14の場合、210万円

入居日:2024.5.14の場合、165万円

差 額:45万円

❷住宅資金贈与

贈与日:2022.5.14の場合、 0万円

贈与日:2024.5.14の場合、35万円

差 額:35万円

❸家賃

入居日:2022.5.14の場合、 0万円

入居日:2024.5.14の場合、192万円

差 額:192万円

❹金利(総支払額)

入居日:2022.5.14の場合、3,845万円

入居日:2024.5.14の場合、3,876万円

差 額:31万円

❺年金:60歳時の残債(総額対象外)

入居日:2022.5.14の場合、529万円

入居日:2024.5.14の場合、734万円

差 額:205万円

尚、年金60歳残債の差額は、損得では

ないため総額には含めていません。

まとめ(リスク分析が重要)

新築をする前に、確認して頂きたいお金の

話について、お伝えしてきました。

最後に、ぜひ、ご理解頂きたいことがあり

ます。

最適な購入時期は、経済状況、金利や税制

等の外的な要因と年収や扶養状況等の内的

な要因によって異なります。

そこで、ご自身の条件で「5つの項目」の

リスク分析(診断)をお勧めします。

住宅業者等の専門家に相談されると良いと

思います。

皆様が、最適な時期に、最適な価格で、

最適な住環境を手に入れられますことを

願っています。

ボアソルチ

株式会社CSI総合研究所

代表取締役 大高英則

コメント